Le crédit immobilier du militaire

Quels avantages ?

Salut camarade 🫡

Bienvenue dans la newsletter du Militaire Investisseur et merci pour ta confiance.

L’objectif de cette newsletter, c’est d’aider et de sensibiliser les membres de l’institution aux sujets de l’investissement.

Car c’est pas une fois sorti de l’armée qu’il faut se poser la question dde son patrimoine : c’est bien avant, quand on a des revenus stables et prévisibles.

D’ailleurs, le thème de cette newsletter c’est le financement de biens immobiliers pour les militaires.

Militaire : une situation lisible et appréciable pour les banques

C’est quelque chose que j’ai souvent répété sous mon compte Instagram mais que beaucoup n’ont pas compris.

La première chose que je peux vous dire, c’est que c’est pas parce que vous avez eu une première expérience négative avec un banquier que tous les banquiers pensent comme ça.

Chaque banque va avoir un son de cloche différent, surtout s’il s’agit de banques mutualistes ou régionales. Dans ce type de réseau bancaire, chaque agence est par nature assez autonome.

Moi aussi, j’ai croisé des banquiers qui n’appréciaient pas financer des militaires. Mais c’était une infime minorité.

La majorité apprécie les militaires pour les raisons suivantes :

les militaires sont assimilés fonctionnaires : l’État comme employeur, ça rassure.

les militaires ont un métier globalement compréhensible : c’est pas comme consultant CRM digital ou sculpteur de fumée en business en ligne.

les militaires ont des revenus qui augmentent ou, en général, fluctuent à la hausse : c’est la magie des OPEX, terrains et autres bonifications.

les militaires bénéficient souvent de facilités de logement : BCC ou logement SNI, c’est souvent moins cher que dans le civil et ça donne une bonne base pour épargner davantage (les banques adorent l’épargne).

En réalité, il faut tout simplement se former et se renseigner pour comprendre le secteur bancaire et surtout avoir conscience de ces éléments pour renforcer sa négociation.

Pour ces raisons, être militaire est un point positif pour les banques, et ces points positifs s’accompagnent d’avantages concrets.

Des avantages au sein des institutions bancaires et assurances

Comme je vous l’ai dit, les militaires sont assimilés fonctionnaires. On va donc avoir droit à certains avantages très concrets :

les banques partenaires : ce sont des structures souvent internes aux banques et dédiées aux agents de la fonction publiques, comme la CASDEN à la Banque Populaire ou la BFM à la Société Générale par exemple. Ces structures vont proposer des avantages concrets aux militaires comme des taux plus attractifs ou des mensualités modulables (sans frais) par exemple.

des assurances plus avantageuses : quand tu demandes un crédit immobilier, tu dois contracter une assurance de prêt. On pourrait croire qu’en raison de notre métier, on se fait défoncer au niveau du coût de cette assurance. Il n’en n’est rien. Je passe personnellement toujours par des assurances dédiées aux militaires et assimilés pour mes assurances de prêt. Exemple ici avec mon dernier achat immobilier dont l’assurance a été contractée chez AGPM - Tégo :

Dans les assurances de prêts pour les civils, le taux moyen est en général aux alentours de 0,36%. J’ai même vu des camarades militaires plus jeunes avoir un taux à 0,09% ! Plus t’es jeune, moins ça te coûtera cher. Raison de plus pour commencer à s’y mettre !

Des solutions de financement spécifiques

Ça, c’est la petite botte secrète des mili.

Pendant que les communs des mortels se fait déchirer par les taux élevés, la race de seigneurs parvient à avoir des solutions pour emprunter pas trop cher.

Regardez ce que j’ai reçu récemment reçu sur ma boîte mail mili :

Alors certes, ces solutions de financement sont parfois limitées, c’est à dire que vous n’allez pas pouvoir emprunter au-delà d’une certaine somme.

Mais ne partez pas en courant : les civils rêveraient de pouvoir accéder à ça. Tout simplement parce que parfois, les banques vont accepter de vous financer le bien immobilier mais pas les travaux. Ou pas les meubles. Et là, vous êtes coincés : c’est souvent dans les travaux ou dans l’ameublement qu’on crée la valeur qui va cracher du cash-flow une fois que c’est loué. C’est aussi parfois fiscalement indispensable d’avoir des travaux ou des meubles.

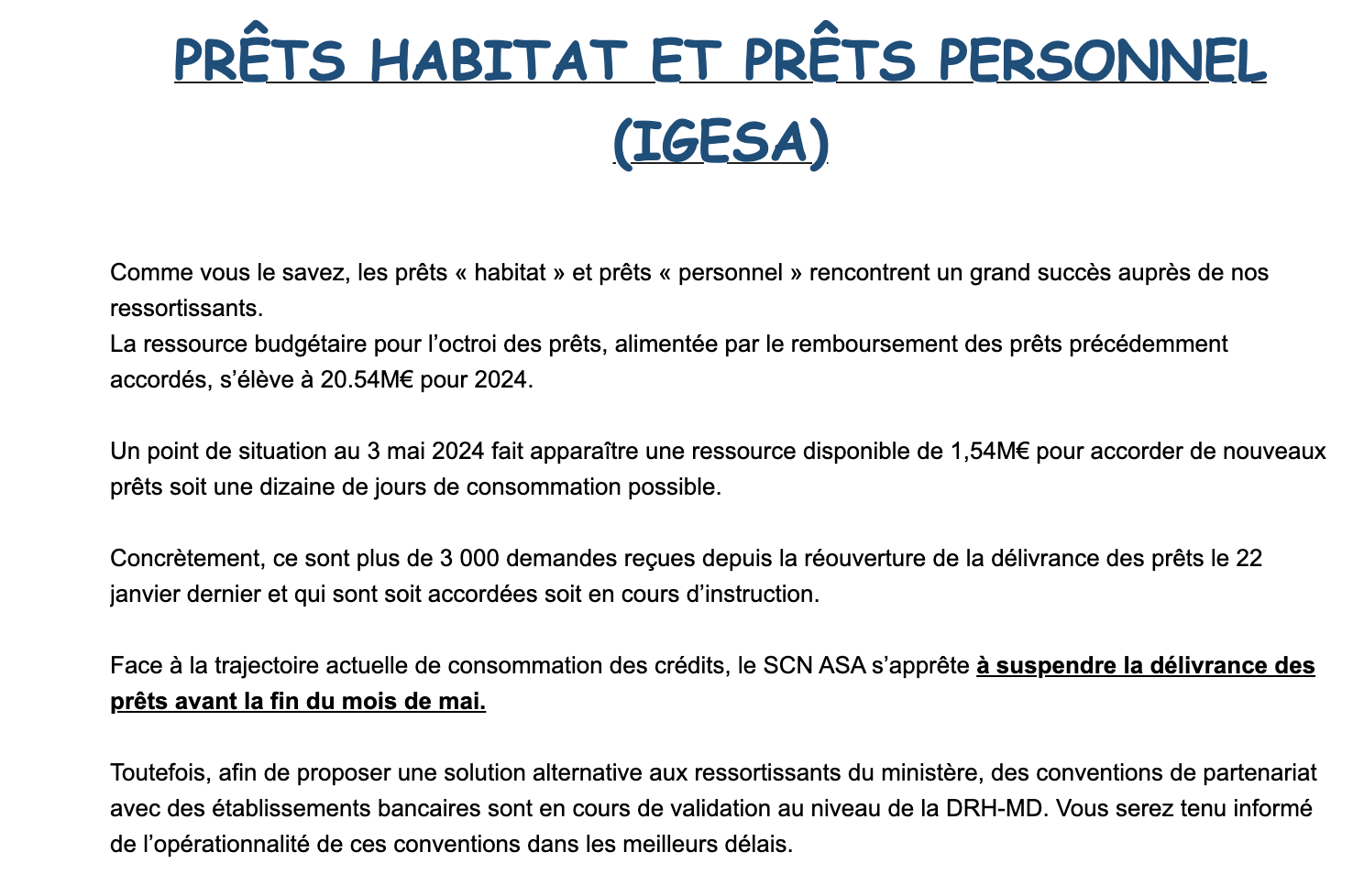

Alors trouver un compromis avec la banque où elle finance le bien à 100% et où vous empruntez auprès d’IGESA pour les travaux, ça peut vous sortir de la panade. Et oui, les crédits travaux sont possibles à la fois pour votre résidence principale ou secondaire (voir le site de IGESA) :

L’autre limite c’est que souvent, ce genre de crédit aidé sera dédié à l’achat de votre résidence principale. Cependant, la résidence principale peut clairement être un investissement également : tout dépend de comment vous l’envisagez dès le départ. Je connais des camarades qui ont fait un véritable braquage avec leur RP qu’ils ont pu vendre avec une plus-value incroyable, sans taxe bien entendu !

Après tous ces arguments positifs, il y a parfois des points négatifs, comme le fait que la majorité des militaires soient sous contrat.

Premièrement, je vous rassure : ce n’est pas rédhibitoire et ça n’a jamais empêché les militaires de s’endetter jusqu’à la moelle y compris en tant que militaire du rang. Je suis moi-même sous contrat et je peux vous dire que j’ai largement explosé la limite des 35% de taux d’endettement 😬

Deuxièmement, c’est quelque chose que vous pouvez largement enjoliver lors de votre demande de crédit. Tous les conseillers banquiers ne saisissent pas toutes les subtilités de notre situation. EVAT, VDAT, officier, militaire du rang… souvent ils n’y comprennent que dalle. Si vous avez une certaine ancienneté ça aide : ils vous considèreront quasiment comme en CDI, même si ce n’est techniquement pas le cas.

Enfin, gardez en tête que les contrats à l’armée sont souvent longs et que la durée de vie moyenne d’un investissement immobilier, c’est 7 ans. Pourquoi 7 ans ? C’est en lien avec la fiscalité. Mais ça j’en parlerai dans une autre newsletter.

En tout cas n’hésitez pas à m’écrire pour me dire ce que vous avez pensé de cette première édition : trop long, pas assez long, intéressant, pas intéressant… et surtout ce que vous voulez voir dans la prochaine.

En espérant que ces quelques arguments vous aient donné envie de ne rien lâcher pour développer votre patrimoine, je vous souhaite un bon dimanche et un bon retour au quartier demain 🫡

Le Militaire Investisseur

Merci pour cette lettre ouverte ! Cette première approche est positive et donne espoir à ceux qui hésite (et c'est naturel) Le complément à cette information serait d'évoquer le montage de prêt et ce que le "banquier" a envie de lire, voir, dans un dossier (les mots à éviter, les chiffres à mettre en avant par ex) Ton expérience et celle des autres seraient une suite intéressante à partager.